2026年5月29日,由广东财经大学金融学院主办的国家金融学高端讲座在广州校区尚学楼407举行。美国堪萨斯大学蔡宗武教授、美国佐治亚州立大学彭亮教授应邀作学术报告。讲座由郭文伟副院长主持,学院师生代表参加讲座。

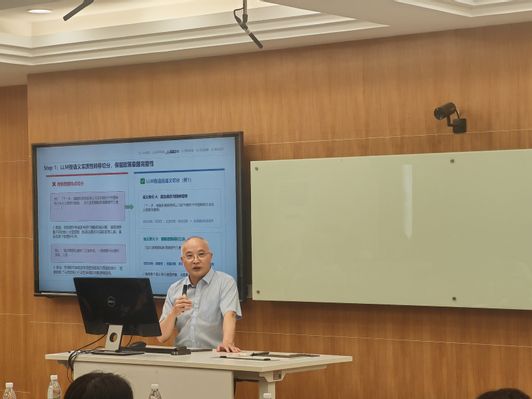

蔡宗武教授以《An LLM Approach to Study Expectation Management Frictions under China’s Dual-Track Regulation and Multi-Objective Constraints(量价双轨调控与多重目标制约下的预期管理:基于央行沟通文本的大语言模型分析)》为题进行分享。蔡教授指出,预期管理是央行货币政策传导的重要环节,但在我国量价双轨调控与多重目标约束下,央行沟通的市场传导可能面临制度性摩擦。其团队基于大语言模型构建央行沟通文本分析框架,将沟通文本转化为可量化的政策信号,并构建前瞻性净政策意图、量价信号分化度和多目标沟通发散度等指标。研究发现,前瞻性货币政策沟通主要通过信贷渠道发挥作用,对利率预期和资产价格渠道影响有限;量价信号分化会削弱政策传导,多目标沟通发散则可能引发短期利率和信用风险溢价超调。

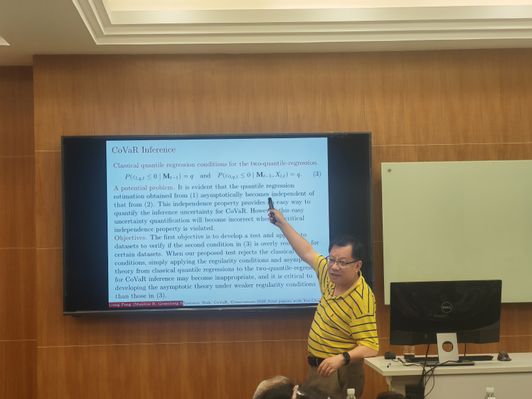

随后,彭亮教授以《Systemic Risk: CoVaR, Comovement and Portfolio Selection(系统性风险:条件风险值、共动性与投资组合选择)》为题作学术报告。彭教授围绕系统性风险测度、条件风险值方法、金融市场共动性及投资组合选择等问题展开深入阐释。他指出,系统性风险通常关注个体机构陷入困境时金融系统整体遭受冲击的可能性,如何准确识别个体风险向系统风险的传导,是金融风险管理和宏观审慎监管中的重要问题。报告系统梳理了CoVaR等常用系统性风险测度方法,讨论了相关条件设定、渐近理论和统计检验问题,并进一步介绍了衡量和检验共动性对系统性风险影响的统计方法,以及基于系统性风险控制的非参数投资组合选择方法。相关研究对于完善金融风险度量体系、提升金融市场稳定性评估能力具有重要启发意义。

两场报告结束后,在场师生围绕央行沟通文本量化、大语言模型在经济金融研究中的应用、系统性风险测度方法、金融市场共动性识别以及投资组合风险管理等问题积极提问,并与两位教授展开深入交流。两位教授结合各自研究领域,对相关问题逐一作出细致回应,现场学术研讨氛围热烈。

本次国家金融学高端讲座聚焦货币政策预期管理与系统性金融风险两大前沿议题,内容兼具理论深度、方法创新与现实关怀,不仅拓宽了学院师生对大语言模型、金融计量和风险管理等前沿研究方法的认识,也为学院进一步加强高水平学术交流、推动金融学科高质量发展提供了有力支撑。